Voorbeeld financieel plan – dit moet je opnemen in je ondernemingsplan

Een financieel plan voorbeeld is onmisbaar als je een ondernemingsplan opstelt voor een financieringsaanvraag of serieuze start. De cijfers vormen de basis waarop een bank, investeerder of instantie beoordeelt of jouw plannen realistisch en haalbaar zijn. Toch is dit voor veel ondernemers het lastigste onderdeel om goed op papier te zetten. Op deze pagina leg ik stap voor stap uit wat er in een goed financieel plan (ook wel: financieringsplan) moet staan, inclusief links naar uitgebreide uitleg per onderdeel.

Hulp nodig bij het opstellen van jouw financieel plan of wil je weten of je cijfers kloppen? Neem dan vrijblijvend contact met me op.

Video: Zo maak je een sterk financieel plan

Wil je liever kijken in plaats van lezen? In onderstaande video laat ik, Jeroen Coenen van Credo Ondernemingsplan, zien hoe een financieel plan er in de praktijk uitziet. Zo krijg je een duidelijk voorbeeld dat je kunt gebruiken voor je eigen plan.

Inhoudsopgave

Waarom een goed financieel plan essentieel is

Een sterk financieel plan is meer dan een optelsom van getallen. Het laat zien dat je jouw bedrijf serieus hebt doorgerekend én dat je begrijpt wat er financieel nodig is om succesvol te zijn. Voor banken, investeerders en instanties is het een onmisbaar onderdeel bij het beoordelen van jouw ondernemingsplan.

Ze willen niet alleen zien hoeveel geld je nodig hebt, maar ook:

- Waar dat geld naartoe gaat

- Hoe je dat gaat financieren

- Of je bedrijf in staat is om kosten te dekken en winst te maken

- Of je voldoende buffer hebt om tegenvallers op te vangen

Zonder een goed onderbouwd financieel plan is de kans op een succesvolle financieringsaanvraag klein. Maar ook voor jezelf is het waardevol: je krijgt inzicht in de haalbaarheid, risico’s en groeipotentie van je onderneming.

Wat staat er in een financieel plan?

Een financieel plan bestaat uit vier vaste onderdelen. Samen geven ze een compleet beeld van de investering die nodig is, hoe je dat financiert, wat je verwacht te verdienen en of je voldoende liquiditeit hebt om je rekeningen te betalen. Hieronder zie je een overzicht met een link naar uitgebreide toelichting per onderdeel:

- Investeringsbegroting – wat heb je nodig om te starten?

- Financieringsbegroting – hoe ga je dat financieren?

- Exploitatiebegroting – welke omzet en kosten verwacht je?

- Liquiditeitsbegroting – hou je voldoende geld in kas?

Deze onderdelen vormen samen het cijfermatige fundament van je ondernemingsplan. In het volgende hoofdstuk licht ik ze één voor één toe.

Wil je zien hoe een financieel plan verwerkt dient te worden in een volledig ondernemingsplan? Bekijk dan hier een volledig voorbeeld ondernemingsplan.

De vier onderdelen van een financieel plan

Een goed financieel plan bestaat uit vier samenhangende begrotingen. Hieronder leg ik per onderdeel kort uit wat het is en toon ik een voorbeeld.

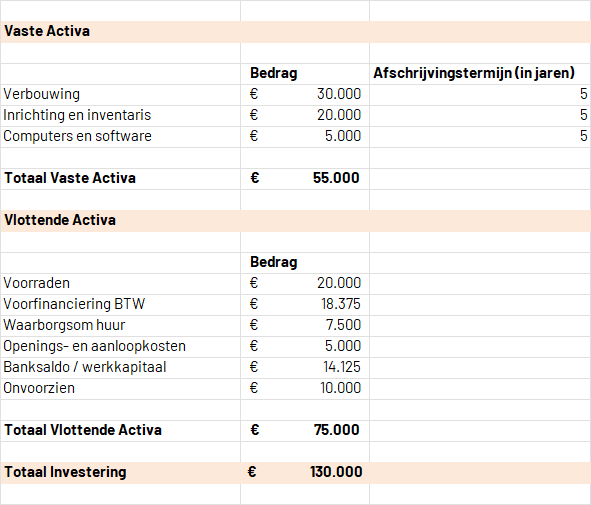

Investeringsbegroting

De investeringsbegroting geeft een overzicht van alles wat je nodig hebt om te kunnen starten of uitbreiden. Denk aan inrichting, apparatuur, voorraad, marketing, software of werkkapitaal. Deze begroting toont het totaalbedrag dat je moet investeren om je plannen te realiseren.

Hieronder zie je een voorbeeld van een investeringsbegroting. Deze tabel geeft inzicht in de eenmalige kosten die je moet maken om jouw bedrijf te kunnen starten. Gebruik dit format als uitgangspunt voor je eigen plan.

👉 Meer weten? Bekijk: Investeringsbegroting maken – zo doe je dat

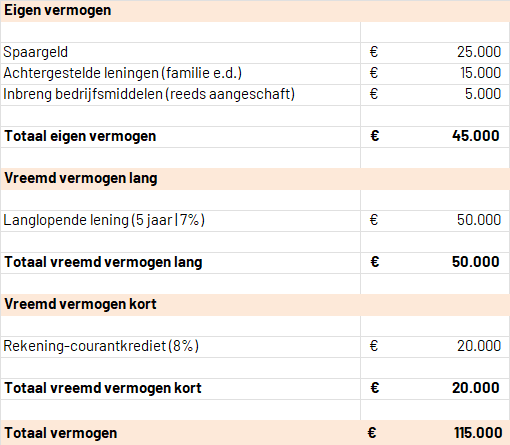

Financieringsbegroting

In de financieringsbegroting laat je zien hoe je de benodigde investering bij elkaar brengt. Wat leg je zelf in, en welk bedrag verwacht je van een externe partij zoals een bank of investeerder? Een goede balans tussen eigen inbreng en externe financiering is belangrijk voor het vertrouwen van geldverstrekkers.

In onderstaande voorbeeldtabel zie je hoe de financieringsbegroting eruit kan zien.

👉 Lees verder: Financieringsbegroting maken – zo werkt het

Exploitatiebegroting

De exploitatiebegroting geeft inzicht in je verwachte omzet en kosten per jaar. Zo zien jij én je financier of het bedrijf rendabel kan worden. Denk aan personeelskosten, inkoop, huur, marketing, administratie, en andere bedrijfskosten. Meestal geef je een schatting voor de eerste drie jaar.

Onderstaand zie je een voorbeeld van een exploitatiebegroting over drie jaar. De tabel laat zien wat je verwacht aan omzet, kosten en winst en vormt een belangrijk onderdeel van de haalbaarheidsanalyse van je plan.

👉 Alles weten? Lees: Alles over de exploitatiebegroting

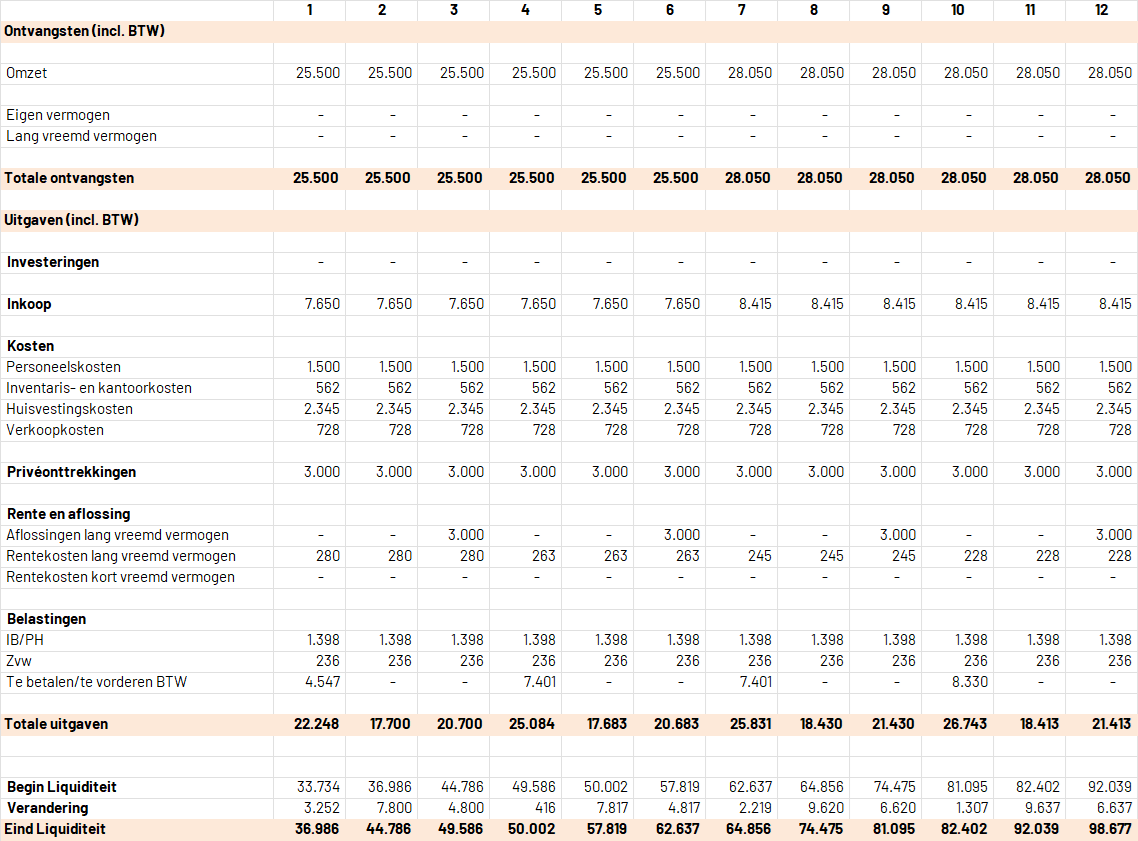

Liquiditeitsbegroting

Deze begroting laat zien hoeveel geld er maandelijks binnenkomt en uitgaat. Zo kun je voorspellen of je altijd voldoende saldo hebt om je verplichtingen te voldoen. Vooral voor starters en seizoensgebonden bedrijven is dit cruciaal.

Hieronder zie je een voorbeeld van een liquiditeitsbegroting per maand. Deze begroting helpt je te voorspellen of je in staat bent om op elk moment je rekeningen te betalen.

👉 Lees verder: Zo stel je een liquiditeitsbegroting op

Waarom Credo Ondernemingsplan?

Extra: Privébegroting

Naast de vier zakelijke begrotingen is het verstandig om ook je privé-uitgaven inzichtelijk te maken. Deze privébegroting laat zien hoeveel je minimaal nodig hebt om maandelijks in je levensonderhoud te kunnen voorzien. Zeker voor startende ondernemers is dit belangrijk: het voorkomt dat je jezelf te weinig uitkeert en privé in de problemen komt.

Een duidelijke privébegroting helpt je:

- Inzicht te krijgen in de minimale winst die je moet maken

- Realistische doelen te stellen voor je netto-inkomen

- Te onderbouwen hoeveel inkomen je uit je onderneming moet halen

Belangrijk: houd je privé- en zakelijke financiën strikt gescheiden. Werk met aparte bankrekeningen en administraties. Dat voorkomt verwarring en geeft je beter inzicht in hoe je bedrijf er écht voor staat.

Een privébegroting is misschien geen verplicht onderdeel van je ondernemingsplan, maar het toont wel aan dat je als ondernemer financieel bewust en voorbereid bent.

Klantervaring: hoe mijn aanpak ondernemers verder helpt

In onderstaande video deelt Evert zijn ervaring met Credo Ondernemingsplan. Hij vertelt hoe het ondernemingsplan dat ik voor hem heb opgesteld, samen met mijn persoonlijke aanpak en adviezen, heeft geleid tot succesvolle financiering.

Veelgemaakte fouten in financiële plannen

Het financieel plan is vaak het struikelblok voor ondernemers. Niet omdat de cijfers zelf zo moeilijk zijn, maar omdat ze verkeerd worden ingeschat of onvoldoende worden toegelicht. Hier zijn de fouten die ik het vaakst zie – en hoe je ze voorkomt:

- Te rooskleurige omzetverwachtingen: Veel ondernemers verwachten te snel te veel omzet. Onderbouw je aannames altijd, bijvoorbeeld met marktonderzoek of branchegemiddelden.

- Vergeten kostenposten: Denk aan verzekeringen, administratiekosten, afschrijving, of belastingen. Een vergeten kostenpost kan je exploitatiebegroting onrealistisch maken.

- Geen aansluiting tussen de begrotingen: Zorg dat je investerings- en financieringsbegroting qua totaalbedrag gelijk aan elkaar zijn, en dat deze aansluiten op je liquiditeitsprognose. Alles moet één logisch verhaal zijn.

- Geen toelichting bij de cijfers: Cijfers zonder uitleg zeggen weinig. Voeg altijd een korte toelichting of onderbouwing toe aan de belangrijkste posten.

- Geen seizoensinvloeden in de liquiditeitsbegroting: Zeker in horeca, toerisme of retail zijn inkomsten en uitgaven niet gelijkmatig verdeeld. Hou hier rekening mee in je cashflowplanning.

Hulp nodig bij jouw financieel plan?

Een sterk financieel plan vergroot je kans op financiering aanzienlijk. Maar het is ook een vak apart. Twijfel je over je cijfers of weet je niet waar je moet beginnen? Ik help je graag – persoonlijk en gericht op resultaat. Je kunt bij mij je volledige ondernemingsplan laten maken, inclusief financieel plan. Wil je de samenwerking met mij aangaan, neem dan contact met mij op voor een vrijblijvend gesprek. Dit kan via het offerteformulier hiernaast of via 085-0600800. Samen zetten we de eerste stap naar jouw succesvolle onderneming!

📩 Eerst een gratis financieel plan bekijken?

Stuur dan even een e-mail naar info@credo-ondernemingsplan.nl, dan ontvang je vrijblijvend een voorbeeld.

Financieel plan zelf maken?

Wil je liever zelf aan de slag met je financieel plan? Gebruik dan een professioneel voorbeeld als basis. Op mijn tweede website Voorbeeld-ondernemingsplannen.nl vind je uitgewerkte ondernemingsplannen voor meer dan 60 branches. Elk plan bevat:

- Een volledig uitgewerkt en aanpasbaar tekstplan per branche (Word)

- Een volledig uitgewerkt en aanpasbaar financieel plan per branche (Excel)

Zo maak je snel en effectief je eigen ondernemingsplan – mét de zekerheid van een goed fundament.

Waardevolle artikelen

Wil je je verder verdiepen in ondernemingsplannen of zoek je specifieke informatie voor jouw situatie? Hieronder vind je een overzicht van mijn meest gelezen en meest praktische artikelen. Elk artikel helpt je om sterker voorbereid te zijn, betere keuzes te maken en meer kans te maken op succes.

Financiering & geldverstrekkers

- Ondernemingsplan voor een financieringsaanvraag

- Ondernemingsplan voor de bank

- Ondernemingsplan voor Qredits

- Ondernemingsplan voor investeerders

- Ondernemingsplan voor crowdfunding

Start & groei

- Een ondernemingsplan om een bedrijf te starten

- Ondernemingsplan bij bedrijfsuitbreiding

- Ondernemingsplan voor een bedrijfsovername

- Ondernemingsplan voor herstructurering of reorganisatie

Branches

- Zoek een plan per sector: Overzicht voorbeeldplannen per branche

Instanties & verplichtingen

- Ondernemingsplan voor het UWV

- Ondernemingsplan voor het Bbz

- Ondernemingsplan voor de gemeente

- Ondernemingsplan voor een verhuurder van een pand

- Ondernemingsplan voor de notaris bij BV-oprichting

Veelgestelde vragen over het financieel plan

Wat is een financieel plan in een ondernemingsplan?

Een financieel plan geeft inzicht in de haalbaarheid van je bedrijfsidee. Het bestaat uit vier onderdelen: investeringsbegroting, financieringsbegroting, exploitatiebegroting en liquiditeitsbegroting. Samen vormen ze de cijfermatige onderbouwing van je plannen.

Heb ik een financieel plan nodig voor een financieringsaanvraag?

Ja, vrijwel elke financier of instantie vraagt om een duidelijk en volledig financieel plan. Het toont aan dat je goed hebt nagedacht over de kosten, opbrengsten en risico’s van je onderneming.

Hoe nauwkeurig moeten de cijfers zijn?

Je hoeft geen accountant te zijn, maar je cijfers moeten wel realistisch en onderbouwd zijn. Werk met aannames die je kunt verklaren en baseer je op marktinformatie, branchegegevens of offertes.

Wat is het verschil tussen exploitatie- en liquiditeitsbegroting?

De exploitatiebegroting laat je verwachte omzet en kosten per jaar zien (exclusief BTW). De liquiditeitsbegroting toont je daadwerkelijke geldstromen per maand (inclusief BTW). Zo zie je of je genoeg geld in kas hebt om je rekeningen te betalen.

Moet ik btw meenemen in mijn begrotingen?

Dat hangt af van het onderdeel. De investeringsbegroting wordt vaak zonder btw opgesteld, maar je dient wel apart een post voorfinanciering BTW te vermelden. In de exploitatiebegroting vermeld je bedragen exclusief BTW en in de liquiditeitsbegroting zijn de bedragen inclusief BTW.

Kan ik alleen het financieel plan laten maken?

Ja, zeker. Als je het tekstuele deel van je ondernemingsplan al hebt, kan ik je helpen met een professioneel financieel plan dat aansluit op jouw verhaal én geschikt is voor financieringsaanvragen.

Wat kost het laten maken van een financieel plan?

Hoe hoog moet mijn eigen vermogen zijn om financiering te krijgen?

Banken verwachten bij starters vaak minimaal 30% eigen vermogen; in sommige sectoren, zoals horeca, is dat zelfs 40–50%. Soms is 100% vreemd vermogen mogelijk als je plan sterk onderbouwd is.

Afschrijving, rente of aflossing – wat hoort waar?

Afschrijvingen zijn kosten (exploitatie) maar geen uitgaven (liquiditeit). Rente is zowel kosten als uitgave. Aflossing is géén kostenpost, maar wél een uitgave.