Liquiditeitsbegroting maken? Bekijk dit voorbeeld voor je ondernemingsplan

Liquiditeitsbegroting maken? Slim dat je hiernaar zoekt. Want als startende ondernemer moet je niet alleen een goed idee hebben, maar ook weten of je de rekeningen kunt betalen. Een liquiditeitsbegroting geeft je daar grip op: je ziet precies hoeveel geld er binnenkomt, wat eruit gaat en of je voldoende middelen hebt om te blijven draaien. In dit blog leg ik je uit wat een liquiditeitsbegroting is, hoe je er zelf een maakt en waar je echt op moet letten.

Heb je hulp nodig bij je liquiditeitsbegroting of wil je sparren over je ondernemingsplan? Neem dan vrijblijvend contact met me op.

Video: De liquiditeitsbegroting in je ondernemingsplan

Wil je liever kijken in plaats van lezen? In onderstaande video leg ik, Jeroen Coenen van Credo Ondernemingsplan, uit hoe je een liquiditeitsbegroting opstelt. Zo laat je zien of je bedrijf altijd voldoende geld beschikbaar heeft om aan verplichtingen te voldoen.

Inhoudsopgave

Wat is een liquiditeitsbegroting?

Een liquiditeitsbegroting is een overzicht van de verwachte inkomsten en uitgaven van je bedrijf, per maand of per kwartaal. Het doel? Zien of je op korte termijn voldoende geld hebt om je rekeningen te betalen. Je neemt hierin alle kasstromen op: wat komt er binnen, wat gaat eruit, en welk bedrag houd je aan het eind van de periode over. Het geeft je dus een vooruitblik op je bankrekening.

Anders dan de exploitatiebegroting (die over een heel jaar gaat), focust een liquiditeitsbegroting op de cashflow in de nabije toekomst. Dit maakt het een onmisbaar onderdeel van je financieel plan, zeker als je financiering aanvraagt of met een investeerder praat.

De liquiditeitsbegroting vormt samen met de exploitatiebegroting, investeringsbegroting en financieringsbegroting je financieel plan. En dat financieel plan is weer een cruciaal onderdeel van je ondernemingsplan.

Waarom een liquiditeitsbegroting onmisbaar is

Als ondernemer wil je niet voor verrassingen komen te staan. Toch is dat precies wat er gebeurt als je geen zicht hebt op je geldstromen. Rekeningen die je ineens niet kunt betalen, btw-afdrachten die verkeerd zijn ingeschat of een investering die je eigenlijk nét niet kon doen – dit soort situaties voorkom je met een goede liquiditeitsbegroting.

Een liquiditeitsbegroting laat je zien of je in staat bent om op korte termijn aan je betalingsverplichtingen te voldoen. Dat is niet alleen belangrijk voor jezelf, maar ook voor externe partijen zoals banken of investeerders. Zij willen weten of jouw bedrijf financieel gezond is. Kun je die lening straks wel terugbetalen? Is er genoeg cashflow om te blijven draaien?

Daarnaast helpt een liquiditeitsbegroting je bij het maken van strategische keuzes. Heb je in bepaalde maanden een overschot, dan kun je dat reserveren voor magere tijden of investeren in groei. Zie je een tekort aankomen, dan kun je op tijd actie ondernemen: bijvoorbeeld door een aanvullende financiering aan te vragen of kosten te besparen.

Kortom: een liquiditeitsbegroting is geen ‘moetje’, maar een essentieel stuurinstrument voor iedere ondernemer.

Wat moet er in een liquiditeitsbegroting staan?

Een liquiditeitsbegroting maken betekent dat je per maand (of kwartaal) alle verwachte geldstromen inzichtelijk maakt. Je vermeldt hierbij alle bedragen inclusief btw, want dat is wat er daadwerkelijk van of op je bankrekening komt. De volgorde in zo’n begroting is belangrijk: eerst alle inkomsten, daarna alle uitgaven, zodat je aan het eind ziet hoeveel geld je overhoudt.

Ontvangsten – wat komt er binnen?

Bovenaan je begroting begin je met de verwachte inkomsten. Dit zijn niet alleen de omzetcijfers, maar ook andere vormen van geld die de onderneming binnenkomen:

- Omzet inclusief btw – de verkopen van producten of diensten

- Inbreng eigen vermogen – geld dat jij zelf inbrengt in je bedrijf

- Vreemd vermogen – zoals leningen of andere financieringen

Uitgaven – wat gaat eruit?

Daaronder volgen de uitgaven, gestructureerd van incidenteel naar structureel:

- Eenmalige investeringen – bijvoorbeeld machines, inventaris, of een bedrijfswagen

- Inkoopkosten – goederen of grondstoffen die je inkoopt voor de verkoop

- Vaste maandelijkse kosten – denk aan huur, energie, abonnementen, personeel

- Privéonttrekkingen (bij eenmanszaak of vof) – bedragen die je voor privégebruik uit de onderneming haalt

- Aflossingen en rente op leningen – maandelijkse betalingen aan financiers

- Belastingen:

- Eenmanszaak/vof: Inkomstenbelasting (IB) en bijdrage Zorgverzekeringswet (Zvw)

- BV: Vennootschapsbelasting (VPB)

- Te betalen btw – het bedrag dat je moet afdragen aan de Belastingdienst, meestal per kwartaal

Onderin de begroting – saldo en liquiditeit

Helemaal onderaan staan de belangrijkste uitkomsten van je liquiditeitsbegroting:

- Begin liquiditeit – je banksaldo aan het begin van de maand

- Verandering – het verschil tussen je inkomsten en uitgaven

- Eind liquiditeit – dit is het bedrag dat aan het eind van de maand op je rekening staat

De eind liquiditeit bepaalt of je voldoende middelen hebt om aan je betalingsverplichtingen te voldoen. Een negatief saldo betekent dat je maatregelen moet nemen, zoals extra werkkapitaal organiseren of kosten verlagen.

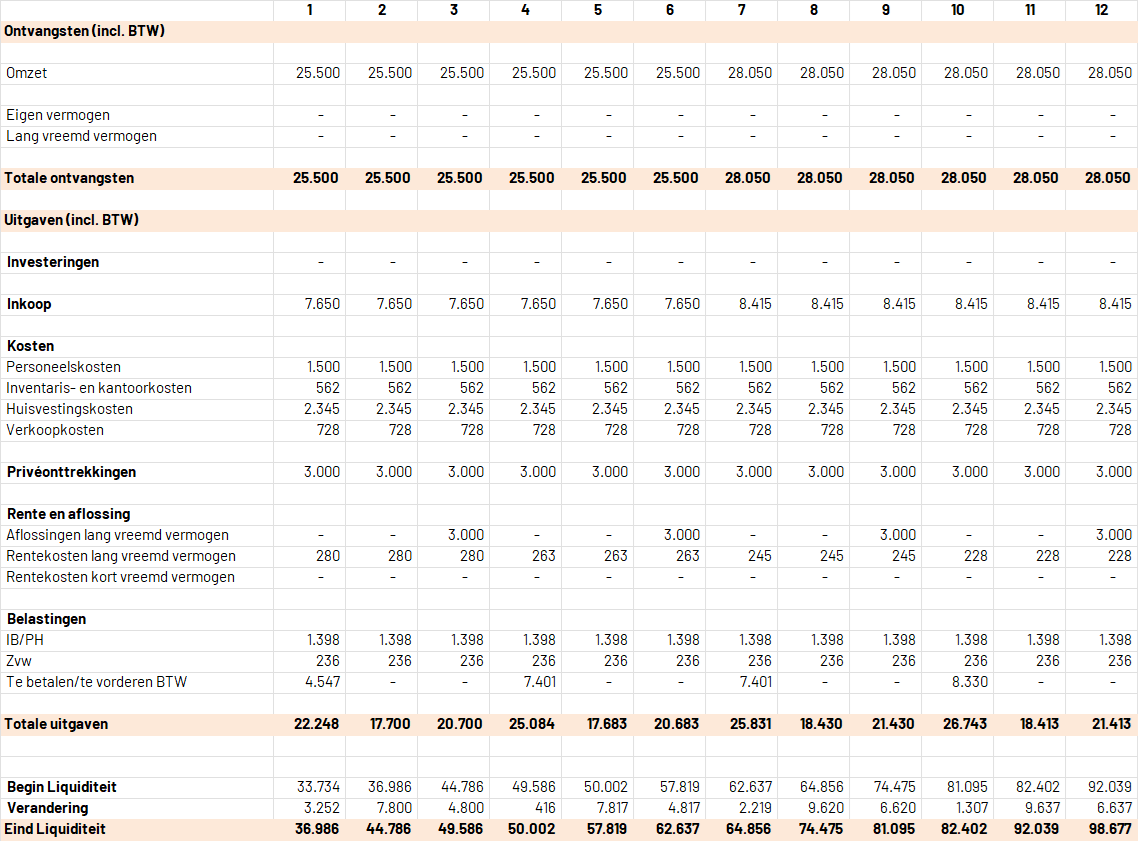

Voorbeeld Liquiditeitsbegroting

Tip: Op de site van Qredits vind je ook een duidelijke uitleg over liquiditeitsbegrotingen en aanvullende tools voor startende ondernemers.

Waarom Credo Ondernemingsplan?

Tips voor het maken van je liquiditeitsbegroting

Een sterke liquiditeitsbegroting geeft niet alleen inzicht, maar voorkomt ook financiële problemen voordat ze ontstaan. Hieronder geef ik je verdiepende tips die je helpen om een realistische, betrouwbare én bruikbare begroting te maken:

Vermeld alle bedragen inclusief btw

In tegenstelling tot de exploitatiebegroting (waar je exclusief btw werkt), moet je in je liquiditeitsbegroting alle bedragen inclusief btw opnemen. Dit geeft een realistisch beeld van je werkelijke geldstromen – dus wat er daadwerkelijk op en van je bankrekening gaat.

Plan je btw-afdracht zorgvuldig

De btw die je int, moet je later afdragen aan de Belastingdienst. Zeker bij hoge omzetten kan dit oplopen tot flinke bedragen. Zet dit geld dus opzij en neem de btw-afdracht expliciet op in je begroting. Zo voorkom je dat je opeens duizenden euro’s moet betalen die je al hebt uitgegeven.

Houd de eindliquiditeit altijd positief

De eindliquiditeit per maand (dus het saldo aan het eind van elke maand) mag nooit negatief zijn. Dit is het bedrag dat daadwerkelijk op je rekening staat. Als dat onder nul komt, kun je je rekeningen niet betalen en raak je in de problemen. Signaleer tijdig tekorten en onderneem actie, bijvoorbeeld door een financiering aan te vragen of kosten uit te stellen.

Houd rekening met betaaltermijnen

Factureer je nu, maar wordt er pas over 30 of zelfs 45 dagen betaald? Dat verschil heeft impact op je liquiditeit. Stem je begroting dus af op de werkelijke betaalmomenten. Anders denk je geld binnen te krijgen in april, terwijl het pas in mei op je rekening staat.

Tip: Als je veel met grote bedrijven werkt, kunnen de betaaltermijnen extra lang zijn. Houd hier expliciet rekening mee in je planning.

Denk aan seizoensinvloeden

Is je bedrijf gevoelig voor seizoenen (zoals in de bouw, horeca of retail)? Dan is het belangrijk om overschotten in drukke maanden te reserveren voor rustige periodes. Door die fluctuaties goed in te plannen, voorkom je cashflowproblemen.

Gebruik concrete en actuele cijfers

Werk met echte bedragen of onderbouwde schattingen. Gebruik historische gegevens (als je die hebt), offertes van leveranciers of branchegemiddelden om realistische cijfers op te stellen.

Vergeet je privéonttrekkingen niet

Bij een eenmanszaak of vof haal je meestal maandelijks geld uit je onderneming voor privé-uitgaven. Deze bedragen zijn geen ‘winst’ maar een uitgave voor je bedrijf. Neem ze daarom altijd op in je begroting.

Klantervaring: hoe mijn aanpak ondernemers verder helpt

In onderstaande video deelt Jennifer haar ervaring met Credo Ondernemingsplan. Zij vertelt hoe het ondernemingsplan dat ik voor haar heb opgesteld, samen met mijn persoonlijke aanpak en adviezen, heeft geleid tot succesvolle financiering.

Veelgemaakte fouten bij een liquiditeitsbegroting en hoe je ze voorkomt

Een liquiditeitsbegroting opstellen is één ding. Maar hem goed toepassen en up-to-date houden is iets anders. Hieronder bespreek ik de meest voorkomende praktische valkuilen die ik tegenkom bij ondernemers – en wat je kunt doen om ze te vermijden:

Uitgaan van factuurdatum in plaats van betaaldatum

Veel ondernemers zetten inkomsten in de maand waarin ze factureren, terwijl het geld vaak pas weken later binnenkomt. Hierdoor lijkt het alsof je meer geld hebt dan er daadwerkelijk op je rekening staat.

Voorkom dit: Plan ontvangsten op basis van verwachte betaaldatum – bijvoorbeeld 30 of 45 dagen na factuurdatum.

Btw opnemen alsof het omzet is

Een klassieker: ondernemers tellen de btw bij hun inkomsten op alsof het van hen is. Dat bedrag moet je echter later afdragen. Hierdoor overschat je je beschikbare cash.

Voorkom dit: Noteer btw apart in je begroting en boek het als een verplichting, niet als geld dat je mag uitgeven.

Geen onderscheid tussen privé en zakelijk geld (bij eenmanszaak of vof)

Sommige ondernemers nemen geld op uit hun bedrijf zonder dit als privéonttrekking te boeken. Daardoor raakt je cashflow uit balans.

Voorkom dit: Plan je privéonttrekkingen maandelijks in je begroting, net als een vaste kostenpost.

Geen liquiditeitsbuffer aanhouden

Bij tegenvallers – zoals een vertraagde betaling of een onverwachte belastingaanslag – heb je vaak geen speling. En dan sta je direct rood.

Voorkom dit: Houd een buffer aan van minimaal één tot twee maanden aan vaste lasten.

Investeringen zonder de liquiditeit te checken

Je koopt een nieuwe laptop of bus ‘omdat het geld er toch is’, zonder te checken of je over twee maanden nog genoeg hebt voor de btw-aangifte.

Voorkom dit: Controleer altijd of je een investering kunt doen zónder je toekomstige liquiditeit in gevaar te brengen.

Hulp nodig bij jouw ondernemingsplan?

Heb je vragen over je ondernemingsplan of wil je jouw ondernemingsplan laten schrijven – inclusief financieel plan – door iemand die de praktijk kent en precies weet wat externe partijen willen zien? Ik help je graag, persoonlijk en resultaatgericht.

Neem gerust contact met me op voor een vrijblijvend gesprek of als je even wilt sparren over je plannen. Dit kan via het offerteformulier hiernaast of telefonisch via 085-0600800. Samen zetten we de eerste stap naar jouw succesvolle onderneming!

Waardevolle artikelen

Wil je je verder verdiepen in ondernemingsplannen of zoek je specifieke informatie voor jouw situatie? Hieronder vind je een overzicht van mijn meest gelezen en meest praktische artikelen. Elk artikel helpt je om sterker voorbereid te zijn, betere keuzes te maken en meer kans te maken op succes.

Financiering & geldverstrekkers

- Ondernemingsplan voor een financieringsaanvraag

- Ondernemingsplan voor de bank

- Ondernemingsplan voor Qredits

- Ondernemingsplan voor investeerders

- Ondernemingsplan voor crowdfunding

Start & groei

- Een ondernemingsplan om een bedrijf te starten

- Ondernemingsplan bij bedrijfsuitbreiding

- Ondernemingsplan voor een bedrijfsovername

- Ondernemingsplan voor herstructurering of reorganisatie

Branches

- Zoek een plan per sector: Overzicht voorbeeldplannen per branche

Instanties & verplichtingen

- Ondernemingsplan voor het UWV

- Ondernemingsplan voor het Bbz

- Ondernemingsplan voor de gemeente

- Ondernemingsplan voor een verhuurder van een pand

- Ondernemingsplan voor de notaris bij BV-oprichting

Veelgestelde vragen over de liquiditeitsbegroting

Wat is een liquiditeitsbegroting precies?

Een liquiditeitsbegroting is een overzicht van alle verwachte inkomsten en uitgaven per maand (of kwartaal), inclusief btw. Het laat zien of je in staat bent om je rekeningen te betalen en of er voldoende geld op je rekening staat.

Waarom moet ik bedragen inclusief btw opnemen?

Omdat je met een liquiditeitsbegroting kijkt naar de werkelijke geldstromen op je bankrekening. Btw hoort daarbij, omdat je dit bedrag eerst ontvangt en later weer moet afdragen.

Wat is het verschil tussen een liquiditeitsbegroting en een exploitatiebegroting?

Een exploitatiebegroting toont de verwachte winst of verlies over een jaar, exclusief btw. Een liquiditeitsbegroting laat zien hoeveel geld er daadwerkelijk beschikbaar is op korte termijn, per maand, inclusief btw.

Wat als mijn liquiditeitsbegroting negatief uitkomt?

Je hebt dan grofweg vier opties: 1) kosten verlagen, 2) betalingstermijnen met leveranciers heronderhandelen, 3) financiering aanvragen (bijv. via Qredits), of 4) tijdelijk meer eigen vermogen inbrengen.

Moet ik ook privé-uitgaven opnemen?

Ja, bij eenmanszaken en vof’s moet je privéonttrekkingen meenemen. Die hebben direct invloed op de liquide middelen van je bedrijf.

Afschrijving, rente of aflossing – wat hoort waar?

Afschrijvingen zijn kosten (exploitatie) maar geen uitgaven (liquiditeit). Rente is zowel kosten als uitgave. Aflossing is géén kostenpost, maar wél een uitgave.

Hoe verhoudt de liquiditeitsbegroting zich tot het complete financieel plan?

De liquiditeitsbegroting is één onderdeel van je financieel plan. Samen met de investeringsbegroting, exploitatiebegroting en financieringsbegroting geeft het een compleet financieel beeld van je onderneming.